Thông tư 20/2026/TT-BTC do Bộ Tài chính ban hành chính thức có hiệu lực từ ngày 12/03/2026, hướng dẫn chi tiết Luật Thuế Thu nhập doanh nghiệp 2025 và Nghị định 320/2025/NĐ-CP. Thông tư mang đến những thay đổi lớn về cách xác định chi phí được trừ, hồ sơ mua hàng không hóa đơn, thời điểm ghi nhận doanh thu và các chính sách ưu đãi thuế, áp dụng ngay cho kỳ quyết toán thuế năm 2025.

Mỗi mùa quyết toán thuế đến luôn mang theo áp lực khổng lồ cho các chủ doanh nghiệp và đội ngũ kế toán. Những lo âu về việc hồ sơ chứng từ bị xuất toán, chi phí không được công nhận hay vô tình vướng phải các khoản phạt vi phạm hành chính nặng nề luôn hiện hữu.

Thấu hiểu những rủi ro đó, bài viết này không chỉ cập nhật cho bạn những quy định mới nhất từ Thông tư 20/2026/TT-BTC, mà còn đóng vai trò như một chiến lược nhỏ giúp bạn hệ thống hóa lại toàn bộ hồ sơ thuế, bảo vệ tối đa lợi ích tài chính của doanh nghiệp.

Nội dung bài viết

Sức Ảnh Hưởng Của Thông Tư 20/2026/TT-BTC

Thông tư 20/2026/TT-BTC thay thế hoàn toàn các quy định cũ tại Thông tư 78/2014 và Thông tư 96/2015. Quy định mới áp dụng ngay cho kỳ tính thuế 2025, đặt ra tiêu chuẩn khắt khe hơn về tính minh bạch của chứng từ và điều kiện hưởng ưu đãi thuế.

Được ban hành để hướng dẫn Luật Thuế TNDN số 67/2025/QH15 và Nghị định 320/2025/NĐ-CP, Thông tư 20/2026 chính thức trở thành kim chỉ nam cho mọi hoạt động kê khai thuế thu nhập doanh nghiệp từ năm nay.

Điểm đặc biệt cần lưu ý là dù thông tư có hiệu lực từ ngày 12/03/2026, các quy định này được áp dụng hồi tố cho kỳ tính thuế năm 2025. Riêng các điều khoản về chứng từ thanh toán không dùng tiền mặt và chuyển nhượng vốn đã có hiệu lực sớm từ ngày 15/12/2025.

Việc nắm bắt chậm trễ hoặc hiểu sai lệch văn bản này có thể khiến doanh nghiệp của bạn phải trả những khoản truy thu thuế không đáng có.

Chi Phí Được Trừ – Tránh Rủi Ro Bị Xuất Toán

Để được ghi nhận là chi phí hợp lý, mọi khoản chi của doanh nghiệp phải đi kèm chứng từ hợp pháp. Đặc biệt, việc thu mua hàng hóa từ cá nhân kinh doanh nhỏ lẻ hoặc nông sản bắt buộc phải lập bảng kê chi tiết kèm chứng từ thanh toán.

Rủi ro lớn nhất trong quá trình thanh tra thuế thường nằm ở mảng chi phí được trừ. Thông tư 20/2026/TT-BTC đã thiết lập các ranh giới rất rõ ràng để bảo vệ doanh nghiệp làm ăn chân chính, đồng thời siết chặt các kẽ hở trục lợi.

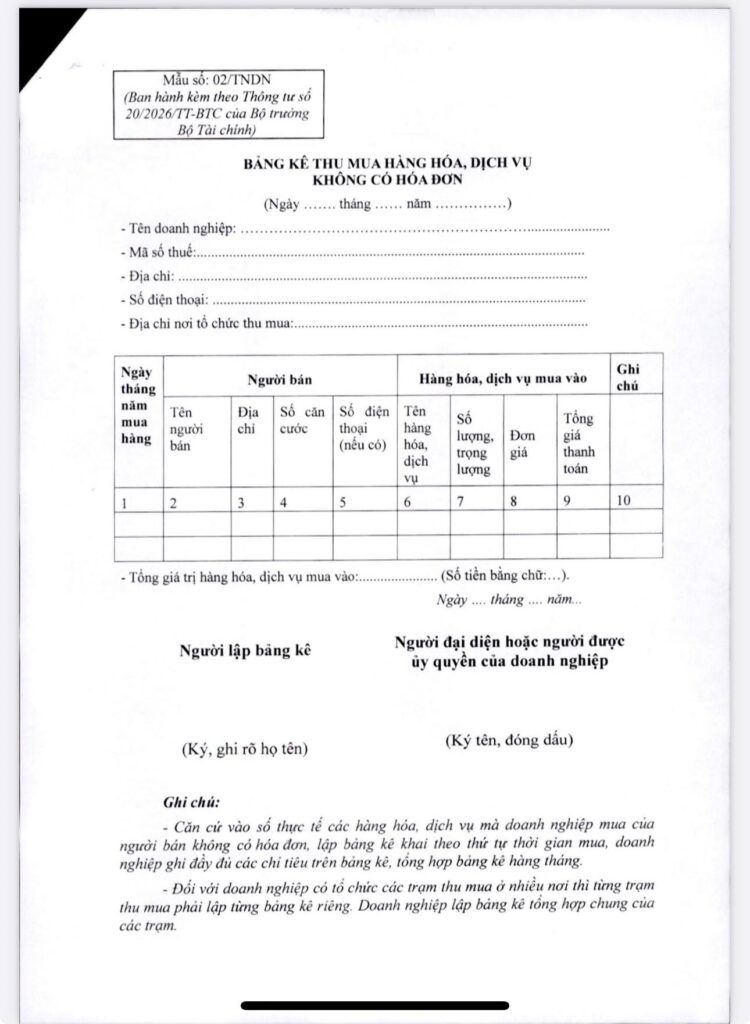

Lối thoát cho việc thu mua hàng hóa không có hóa đơn

Nếu doanh nghiệp của bạn thường xuyên thu mua nông, lâm, thủy sản trực tiếp từ người nông dân, hoặc mua phế liệu, sản phẩm thủ công mỹ nghệ từ người trực tiếp sản xuất, rào cản lớn nhất là việc người bán không thể xuất hóa đơn giá trị gia tăng.

Để giải quyết bài toán này, pháp luật cho phép bạn đưa các khoản này vào chi phí hợp lệ nếu đáp ứng đủ hồ sơ: Bắt buộc phải lập bảng kê thu mua theo Mẫu số 02/TNDN, kết hợp cùng chứng từ chi trả tiền minh bạch. Đây là chiếc phao cứu sinh hợp pháp giúp các doanh nghiệp sản xuất, chế biến tối ưu hóa được một lượng lớn chi phí đầu vào.

Siết chặt quy định nhân viên mua hàng hộ công ty

Một nghiệp vụ rất thường gặp là giao cho nhân viên tự ứng tiền mua sắm vật tư, trang thiết bị. Thông tư mới quy định cực kỳ chặt chẽ: đối với các khoản chi từ 5 triệu đồng trở lên do nhân viên mua hộ, doanh nghiệp bắt buộc phải có quy chế ủy quyền rõ ràng bằng văn bản.

Thêm vào đó, luồng tiền phải thể hiện tính liên tục qua phương thức không dùng tiền mặt, bao gồm cả việc nhân viên chuyển khoản cho nhà cung cấp và công ty chuyển khoản hoàn ứng lại cho nhân viên.

Các khoản chi phí phúc lợi và quốc phòng an ninh

Tin vui cho các doanh nghiệp chú trọng đến trách nhiệm xã hội và phát triển nhân sự. Các khoản chi cho nhiệm vụ giáo dục quốc phòng an ninh, chi hỗ trợ hoạt động của tổ chức Đảng, đoàn thể chính trị xã hội tại doanh nghiệp, cũng như chi phí đào tạo nghề cho người lao động tiếp tục được ghi nhận là chi phí được trừ, miễn là có đầy đủ quyết định phê duyệt và văn bản xác nhận từ cơ quan chức năng chuyên ngành.

Tận Dụng Tối Đa Đặc Quyền Ưu Đãi Thuế TNDN

Thông tư 20/2026/TT-BTC mở rộng cơ hội miễn giảm thuế cho các dự án đầu tư vào công nghệ cao, năng lượng tái tạo và các địa bàn có điều kiện kinh tế khó khăn, giúp doanh nghiệp tạo đòn bẩy tài chính bền vững.

Bên cạnh việc siết chặt quản lý chi phí, chính phủ cũng tạo ra những hành lang rộng mở để khuyến khích đầu tư. Để tận dụng các đặc quyền này, doanh nghiệp cần chủ động rà soát xem lĩnh vực kinh doanh của mình có thuộc diện ưu tiên hay không.

Nếu bạn đang đầu tư vào lĩnh vực công nghệ cao, phát triển năng lượng tái tạo, hoặc đặt trụ sở nhà máy tại các địa bàn có điều kiện kinh tế xã hội khó khăn, bạn hoàn toàn có quyền áp dụng mức thuế suất ưu đãi, thậm chí được miễn thuế hoàn toàn trong những năm đầu hoạt động và giảm trừ lỗ vào thu nhập chịu thuế ở các kỳ tiếp theo. Việc thiết lập một cấu trúc phân bổ doanh thu hợp lý ngay từ bây giờ sẽ giúp bạn tối đa hóa lợi ích từ các chính sách này.

Lộ Trình Hành Động Cho Các Doanh Nghiệp

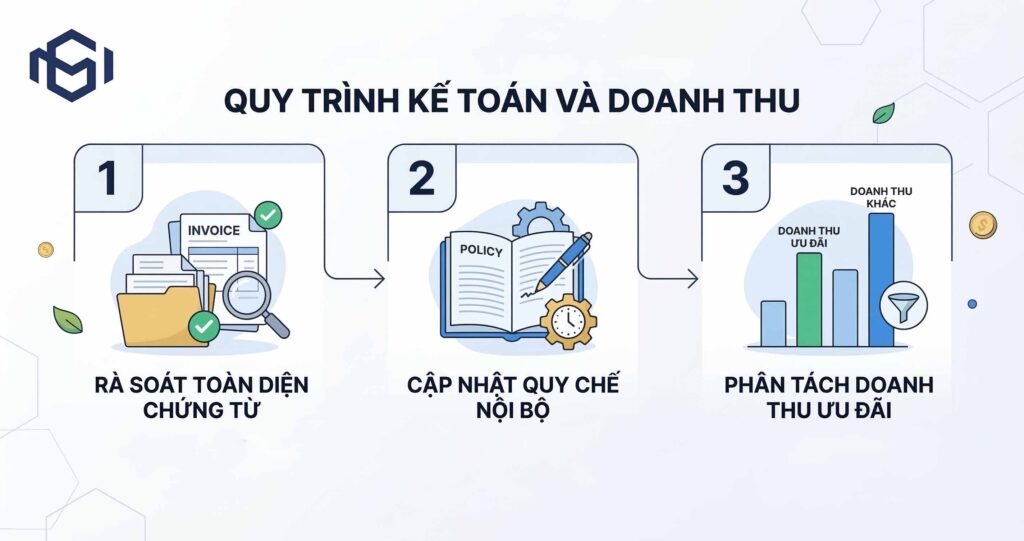

Để đảm bảo tuân thủ 100% quy định của Thông tư 20/2026/TT-BTC và chuẩn bị cho kỳ quyết toán thuế năm 2025 sắp tới, chủ doanh nghiệp cần thực hiện ngay 3 bước sau:

- Rà soát toàn diện chứng từ: Kiểm tra lại toàn bộ các khoản chi phí không có hóa đơn điện tử, đảm bảo đã bổ sung đầy đủ Mẫu Bảng kê 02/TNDN.

- Cập nhật quy chế nội bộ: Ban hành ngay quy chế ủy quyền mua hàng đối với nhân viên và siết chặt quy trình thanh toán không dùng tiền mặt cho các hóa đơn từ 5 triệu đồng trở lên.

- Phân tách doanh thu ưu đãi: Nếu doanh nghiệp hoạt động đa ngành, kế toán bắt buộc phải hạch toán tách biệt doanh thu từ hoạt động được hưởng ưu đãi thuế và hoạt động kinh doanh thông thường để tránh rủi ro bị bác bỏ quyền lợi khi thanh tra.

Câu Hỏi Thường Gặp (FAQ)

Q1. Thông tư 20/2026/TT-BTC có hiệu lực từ ngày 12/03/2026, vậy số liệu từ đầu năm 2025 đến trước ngày này áp dụng theo luật nào?

Thông tư này quy định áp dụng cho toàn bộ kỳ tính thuế năm 2025. Nghĩa là khi bạn nộp hồ sơ quyết toán thuế TNDN của năm 2025 (thời hạn nộp thường vào cuối tháng 3/2026), bạn bắt buộc phải áp dụng các quy định đối soát chi phí, doanh thu theo đúng hướng dẫn của Thông tư 20/2026/TT-BTC.

Q2. Quy định thanh toán không dùng tiền mặt áp dụng từ thời điểm nào?

Riêng quy định về điều kiện chứng từ thanh toán không dùng tiền mặt, cũng như quy định liên quan đến thu nhập từ chuyển nhượng vốn, đã chính thức có hiệu lực hồi tố từ ngày 15/12/2025 (thời điểm Nghị định 320/2025/NĐ-CP có hiệu lực).

Q3. Tôi mua hàng nông sản của nông dân với giá trị lớn thì có bị giới hạn mức chi phí lập bảng kê không?

Pháp luật hiện hành không quy định mức trần tổng giá trị thu mua hàng nông sản không có hóa đơn. Tuy nhiên, mọi giao dịch đều phải đảm bảo tính trung thực, có đầy đủ chữ ký của người bán trên Bảng kê 02/TNDN và chứng từ thanh toán hợp lệ. Nếu cơ quan thuế kiểm tra phát hiện kê khống, doanh nghiệp sẽ bị truy thu toàn bộ phần thuế chênh lệch và phạt vi phạm hành chính.

Dịch vụ khai báo thuế MGI cung cấp giải pháp kiểm soát rủi ro tài chính toàn diện, giúp doanh nghiệp tự động cập nhật chuẩn xác các quy định mới nhất. Thay vì tự mình dò dẫm trong khối lượng công việc kế toán khổng lồ, hãy chuyển giao toàn bộ áp lực đối soát sổ sách cho Dịch vụ khai báo thuế MGI.

Đội ngũ chuyên viên am hiểu luật pháp của chúng tôi sẽ thiết lập một hàng rào bảo vệ vững chắc cho dòng tiền của bạn, đảm bảo mọi hồ sơ nộp lên cơ quan nhà nước luôn đạt độ chuẩn xác tuyệt đối.