Giải thể doanh nghiệp cần những hồ sơ gì? Thủ tục được tiến hành như thế nào để đảm bảo đúng quy định pháp luật? Đây là những câu hỏi mà nhiều chủ sở hữu gặp phải khi có ý định chấm dứt hoạt động kinh doanh. Khác với việc thành lập thường diễn ra nhanh chóng, giải thể là một quy trình pháp lý phức tạp, đòi hỏi doanh nghiệp phải hoàn tất mọi nghĩa vụ về thuế và công nợ trước khi rút lui khỏi thị trường.

Để giúp Quý doanh nghiệp nắm rõ quy định hiện hành, MGI Consulting cung cấp những thông tin pháp lý chi tiết nhất về bản chất của giải thể và các trường hợp bắt buộc hoặc tự nguyện tiến hành thủ tục này theo Luật Doanh nghiệp.

Nội dung bài viết

- 1 Giải thể doanh nghiệp là gì?

- 2 Các trường hợp giải thể doanh nghiệp

- 3 Điều kiện tiên quyết để giải thể

- 4 Quy trình và Thủ tục giải thể doanh nghiệp (Chi tiết từng bước)

- 4.1 Bước 1: Thông qua quyết định giải thể

- 4.2 Bước 2: Công bố thông tin giải thể

- 4.3 Bước 3: Chốt nghĩa vụ với các cơ quan chuyên ngành (Bước quan trọng)

- 4.4 Bước 4: Thanh lý tài sản và Thanh toán nợ

- 4.5 Bước 5: Quyết toán và Đóng mã số thuế

- 4.6 Bước 6: Trả con dấu (Đối với doanh nghiệp sử dụng dấu cũ)

- 4.7 Bước 7: Nộp hồ sơ giải thể tại Cơ quan đăng ký kinh doanh

- 5 Hồ sơ giải thể doanh nghiệp cần chuẩn bị

- 6 Quy định về việc trả con dấu khi giải thể doanh nghiệp

- 7 Các nguyên nhân phổ biến dẫn đến giải thể doanh nghiệp

- 8 Các câu hỏi thường gặp (FAQ) khi giải thể doanh nghiệp

Giải thể doanh nghiệp là gì?

Giải thể doanh nghiệp (hay giải thể công ty) là quá trình chấm dứt sự tồn tại của doanh nghiệp về mặt pháp lý và thực tế. Đây là thủ tục hành chính nhằm xóa tên doanh nghiệp khỏi Sổ đăng ký doanh nghiệp quốc gia.

Quá trình này chỉ được coi là hoàn tất khi doanh nghiệp đã thanh toán hết các khoản nợ, hoàn thành nghĩa vụ tài sản với các bên liên quan (cơ quan thuế, người lao động, đối tác, chủ nợ) và cơ quan đăng ký kinh doanh ra thông báo về việc doanh nghiệp đã giải thể. Sau khi giải thể, doanh nghiệp chấm dứt tư cách pháp nhân và các quyền, nghĩa vụ liên quan.

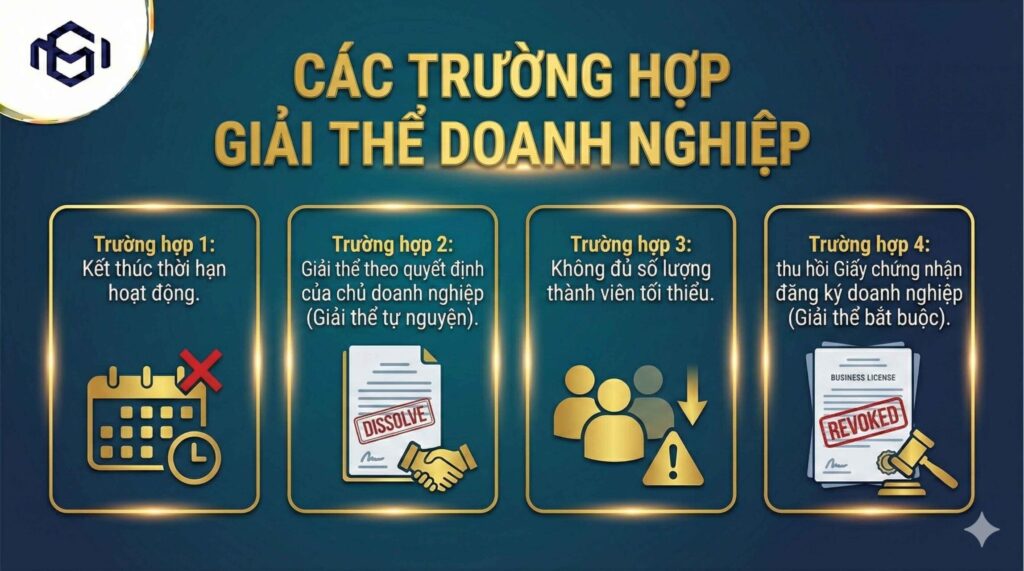

Các trường hợp giải thể doanh nghiệp

Căn cứ theo quy định tại Điều 207 Luật Doanh nghiệp 2020 và các văn bản hướng dẫn thi hành năm 2025, doanh nghiệp thực hiện giải thể trong các trường hợp sau đây:

Trường hợp 1: Kết thúc thời hạn hoạt động

Doanh nghiệp giải thể khi kết thúc thời hạn hoạt động đã ghi trong Điều lệ công ty mà không có quyết định gia hạn.

Trường hợp 2: Giải thể theo quyết định của chủ doanh nghiệp (Giải thể tự nguyện)

Do tình hình kinh doanh gặp khó khăn, thua lỗ kéo dài hoặc thay đổi định hướng phát triển, chủ doanh nghiệp có quyền quyết định giải thể công ty. Thẩm quyền quyết định cụ thể như sau:

- Doanh nghiệp tư nhân: Theo quyết định của chủ doanh nghiệp.

- Công ty hợp danh: Theo quyết định của Hội đồng thành viên.

- Công ty trách nhiệm hữu hạn: Theo quyết định của Hội đồng thành viên hoặc chủ sở hữu công ty.

- Công ty cổ phần: Theo nghị quyết của Đại hội đồng cổ đông.

Trường hợp 3: Không đủ số lượng thành viên tối thiểu

Công ty không còn đủ số lượng thành viên tối thiểu theo quy định của Luật Doanh nghiệp trong thời hạn 06 tháng liên tục mà không làm thủ tục chuyển đổi loại hình doanh nghiệp phù hợp.

Trường hợp 4: Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp (Giải thể bắt buộc)

Doanh nghiệp bị cơ quan nhà nước có thẩm quyền thu hồi Giấy chứng nhận đăng ký doanh nghiệp (trừ trường hợp Luật Quản lý thuế có quy định khác). Việc thu hồi này đồng nghĩa với việc Nhà nước không còn công nhận tư cách pháp lý của doanh nghiệp.

Điều kiện tiên quyết để giải thể

Theo khoản 2 Điều 207 Luật Doanh nghiệp 2020, doanh nghiệp chỉ được giải thể khi bảo đảm hai điều kiện sau:

- Đã thanh toán hết các khoản nợ và nghĩa vụ tài sản khác.

- Doanh nghiệp không trong quá trình giải quyết tranh chấp tại Tòa án hoặc cơ quan Trọng tài.

Riêng trường hợp doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp (Trường hợp 4), người quản lý có liên quan và doanh nghiệp phải cùng chịu trách nhiệm liên đới đối với các khoản nợ của doanh nghiệp.

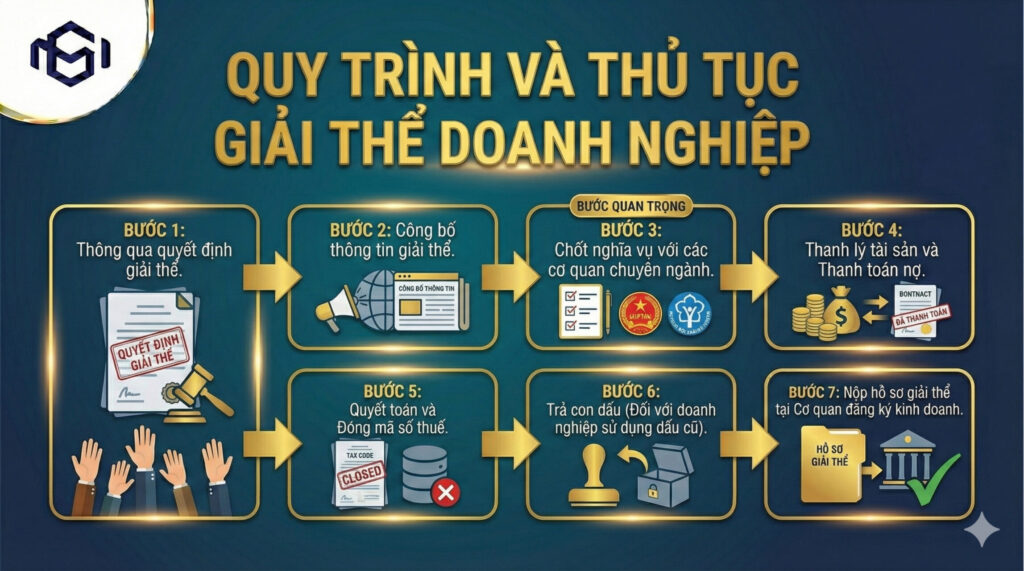

Quy trình và Thủ tục giải thể doanh nghiệp (Chi tiết từng bước)

Thủ tục giải thể doanh nghiệp không chỉ là làm việc với Sở Tài chính, mà là quá trình “đóng cửa” với tất cả các cơ quan quản lý. Dưới đây là trình tự 07 bước thực hiện chuẩn theo quy định năm 2025:

Bước 1: Thông qua quyết định giải thể

Chủ doanh nghiệp/Hội đồng thành viên/Đại hội đồng cổ đông họp và thông qua quyết định giải thể. Văn bản quyết định phải có các nội dung bắt buộc:

- Lý do giải thể.

- Thời hạn, thủ tục thanh lý hợp đồng và thanh toán các khoản nợ (tối đa 06 tháng).

- Phương án xử lý nghĩa vụ lao động.

Bước 2: Công bố thông tin giải thể

Trong thời hạn 07 ngày làm việc kể từ ngày thông qua quyết định, doanh nghiệp phải:

- Gửi thông báo đến Phòng Đăng ký kinh doanh (Sở Tài chính) (https://dangkykinhdoanh.gov.vn) để cập nhật trạng thái “Đang làm thủ tục giải thể” trên Cổng thông tin quốc gia.

- Niêm yết công khai quyết định tại trụ sở chính.

- Gửi thông báo cho người lao động, các chủ nợ và người có quyền lợi liên quan.

Bước 3: Chốt nghĩa vụ với các cơ quan chuyên ngành (Bước quan trọng)

Trước khi đóng mã số thuế, doanh nghiệp phải hoàn tất thủ tục với các bên sau:

- Cơ quan Bảo hiểm xã hội: Báo giảm lao động, chốt sổ bảo hiểm và thanh toán hết nợ BHXH (nếu có).

- Cơ quan Hải quan: Gửi công văn đến Tổng cục Hải quan xin xác nhận không nợ thuế xuất nhập khẩu (ngay cả khi doanh nghiệp không có hoạt động XNK). Thời gian chờ xác nhận khoảng 10-15 ngày.

- Ngân hàng: Thực hiện tất toán tài khoản ngân hàng và đóng tài khoản (lấy văn bản xác nhận đóng tài khoản).

Bước 4: Thanh lý tài sản và Thanh toán nợ

Doanh nghiệp thực hiện thanh lý tài sản để thanh toán các khoản nợ theo thứ tự ưu tiên pháp luật quy định tại Khoản 5 Điều 208 Luật Doanh nghiệp:

- Nợ lương, trợ cấp thôi việc, bảo hiểm xã hội của người lao động.

- Nợ thuế.

- Các khoản nợ khác.

Bước 5: Quyết toán và Đóng mã số thuế

Doanh nghiệp nộp hồ sơ xin chấm dứt hiệu lực mã số thuế lên Chi cục Thuế quản lý trực tiếp.

- Cơ quan thuế sẽ kiểm tra sổ sách, quyết toán thuế.

- Doanh nghiệp nộp đủ tiền thuế, tiền phạt (nếu có).

- Nhận thông báo về việc người nộp thuế chấm dứt hoạt động (đóng mã số thuế).

Bước 6: Trả con dấu (Đối với doanh nghiệp sử dụng dấu cũ)

- Nếu doanh nghiệp sử dụng con dấu do Công an cấp (trước 01/07/2015): Phải trả con dấu và Giấy chứng nhận mẫu dấu cho cơ quan Công an.

- Nếu doanh nghiệp tự khắc dấu (sau 01/07/2015): Không cần trả dấu, doanh nghiệp tự hủy hoặc lưu giữ theo quy định nội bộ.

Bước 7: Nộp hồ sơ giải thể tại Cơ quan đăng ký kinh doanh

Sau khi hoàn tất các bước trên, doanh nghiệp nộp hồ sơ giải thể chính thức tới Phòng Đăng ký kinh doanh. Sau 05 ngày làm việc, nếu hồ sơ hợp lệ, cơ quan này sẽ ra thông báo doanh nghiệp đã giải thể và xóa tên khỏi hệ thống.

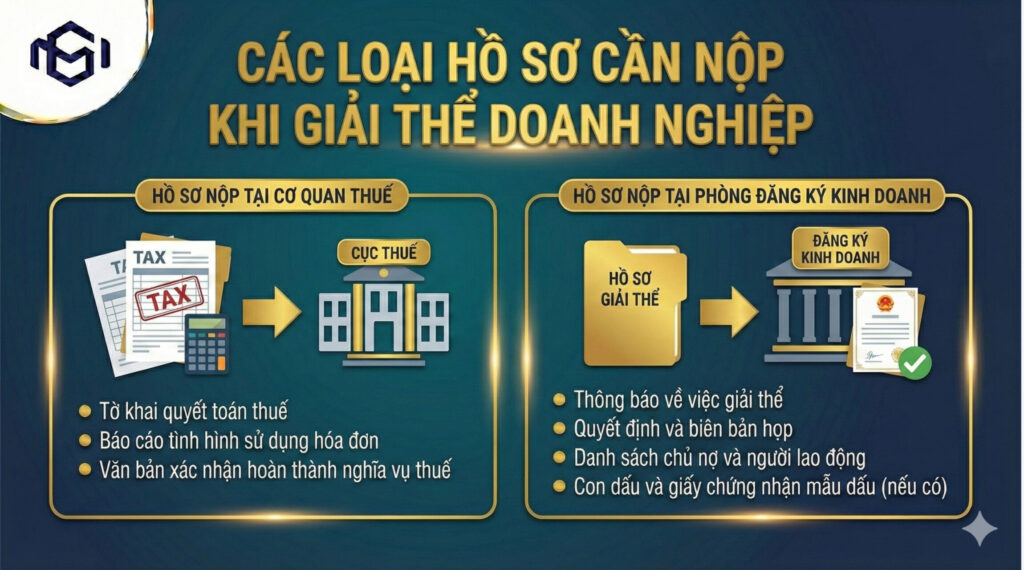

Hồ sơ giải thể doanh nghiệp cần chuẩn bị

Để quá trình xét duyệt diễn ra thuận lợi, doanh nghiệp cần chuẩn bị bộ hồ sơ đầy đủ, chính xác bao gồm:

Hồ sơ nộp tại Cơ quan Thuế

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế (theo mẫu quy định).

- Bản sao hợp lệ Quyết định giải thể và Biên bản họp.

- Văn bản xác nhận hoàn thành nghĩa vụ hải quan (của Tổng cục Hải quan).

- Báo cáo tình hình sử dụng hóa đơn và thực hiện hủy hóa đơn chưa sử dụng.

Hồ sơ nộp tại Phòng Đăng ký kinh doanh

Thực hiện theo quy định tại Nghị định 01/2021/NĐ-CP và các văn bản hướng dẫn:

- Thông báo về việc giải thể doanh nghiệp (Mẫu số 30 – Phụ lục I ban hành kèm theo Thông tư số 68/2025/TT-BTC).

- Báo cáo thanh lý tài sản doanh nghiệp; danh sách chủ nợ và số nợ đã thanh toán (bao gồm xác nhận đã thanh toán hết nợ thuế, nợ BHXH).

- Nghị quyết hoặc quyết định giải thể của của chủ sở hữu công ty về việc giải thể doanh nghiệp

- Con dấu và Giấy chứng nhận mẫu dấu (nếu thuộc trường hợp phải trả dấu cho Công an).

- Bản gốc Giấy chứng nhận đăng ký doanh nghiệp.

- Danh sách người lao động và quyền lợi đã giải quyết (nếu có).

- Các văn bản khác: Giấy ủy quyền (nếu nộp thay), văn bản xác nhận đóng tài khoản ngân hàng (tùy yêu cầu cụ thể của từng địa phương).

- Phương án giải quyết nợ (nếu có)

Lưu ý: Trường hợp sau 180 ngày kể từ ngày gửi thông báo giải thể (ở Bước 2) mà Phòng Đăng ký kinh doanh không nhận được hồ sơ giải thể và không có ý kiến phản đối của các bên, tình trạng pháp lý của doanh nghiệp sẽ tự động chuyển sang “Đã giải thể” trên hệ thống quốc gia.

Quy định về việc trả con dấu khi giải thể doanh nghiệp

Vấn đề xử lý con dấu là một trong những vướng mắc thường gặp nhất khi doanh nghiệp thực hiện thủ tục giải thể. Căn cứ theo Luật Doanh nghiệp 2020 và các văn bản hướng dẫn thi hành, quy định cụ thể như sau:

Quyền tự quyết về con dấu

Theo Điều 43 Luật Doanh nghiệp 2020, doanh nghiệp có quyền tự quyết hoàn toàn về việc quản lý và sử dụng con dấu:

- Hình thức: Con dấu có thể là dấu khắc truyền thống hoặc chữ ký số, tùy thuộc vào nhu cầu sử dụng và quy chế nội bộ.

- Số lượng và nội dung: Doanh nghiệp tự quyết định số lượng, hình thức con dấu dùng cho trụ sở chính, chi nhánh, văn phòng đại diện.

- Quản lý: Việc lưu giữ và hủy con dấu thực hiện theo quy định tại Điều lệ công ty.

Trường hợp bắt buộc phải trả con dấu cho cơ quan Công an

Mặc dù có quyền tự quyết, nhưng theo khoản 7 Điều 2 Nghị định 56/2023/NĐ-CP và khoản 8 Điều 70 Nghị định 01/2021/NĐ-CP, doanh nghiệp bắt buộc phải thực hiện thủ tục trả dấu trong trường hợp sau:

Đối tượng áp dụng: Doanh nghiệp đang sử dụng con dấu được cấp bởi cơ quan Công an (thường là các con dấu được cấp trước ngày 01/07/2015 hoặc dấu của các doanh nghiệp đặc thù).

Thủ tục thực hiện: Khi tiến hành giải thể, doanh nghiệp phải liên hệ cơ quan Công an nơi đã cấp dấu để:

- Nộp lại con dấu khắc.

- Nộp lại bản gốc Giấy chứng nhận đăng ký mẫu dấu.

- Nộp văn bản nêu rõ lý do trả dấu (giải thể) và thông tin người đi nộp.

Sau khi hoàn tất, cơ quan Công an sẽ cấp Giấy chứng nhận đã thu hồi con dấu. Văn bản này là thành phần hồ sơ bắt buộc phải nộp cho Sở Tài chính để hoàn tất thủ tục giải thể.

Lưu ý: Đối với doanh nghiệp sử dụng con dấu tự khắc (sau 01/07/2015) hoặc chữ ký số, doanh nghiệp không cần thực hiện thủ tục trả dấu cho cơ quan Công an mà tự quản lý/hủy theo quy định nội bộ.

Các nguyên nhân phổ biến dẫn đến giải thể doanh nghiệp

Việc giải thể là quyết định khó khăn nhưng đôi khi là cần thiết để chấm dứt tình trạng hoạt động không hiệu quả và bảo toàn vốn còn lại. Dưới đây là 5 nguyên nhân chính dẫn đến việc giải thể doanh nghiệp tại Việt Nam hiện nay:

Kinh doanh thua lỗ kéo dài (Nguyên nhân hàng đầu)

Đây là lý do phổ biến nhất. Doanh nghiệp hoạt động không tạo ra lợi nhuận, dòng tiền âm liên tục dẫn đến mất khả năng thanh toán các khoản nợ đến hạn. Khi khả năng huy động vốn không còn và gánh nặng chi phí vận hành quá lớn, chủ sở hữu buộc phải chọn giải thể để cắt lỗ và dừng gánh nặng tài chính.

Hạn chế về năng lực quản lý và điều hành

Sự yếu kém trong bộ máy lãnh đạo là nguyên nhân cốt lõi khiến doanh nghiệp đi xuống. Việc thiếu kinh nghiệm quản trị, không có kỹ năng quản lý rủi ro và thiếu tầm nhìn chiến lược của Ban Giám đốc khiến nội bộ lục đục, quy trình vận hành lỏng lẻo. Khi bộ máy không thể vận hành trơn tru, sự suy thoái và giải thể là hệ quả tất yếu.

Chiến lược kinh doanh lạc hậu, không hiệu quả

Thị trường luôn biến động, nếu doanh nghiệp thiếu chiến lược thực tế và không bắt kịp xu hướng (như chuyển đổi số, marketing online, SEO…) sẽ nhanh chóng bị đào thải. Việc không đầu tư đúng mức cho quảng bá sản phẩm hoặc duy trì mô hình kinh doanh cũ kỹ khiến doanh nghiệp mất lợi thế cạnh tranh, không thu hút được khách hàng mới và dần mất thị phần.

Thiếu hụt vốn và Khó khăn trong huy động vốn

Nhiều doanh nghiệp (đặc biệt là SME và Startup) thường gặp khó khăn về dòng tiền. Sự khan hiếm vốn đầu tư, hạn chế trong khả năng tiếp cận tín dụng ngân hàng khiến doanh nghiệp không thể mở rộng quy mô hoặc duy trì hoạt động khi gặp biến cố. Sự phụ thuộc quá lớn vào nguồn vốn vay bên ngoài mà không tự chủ được tài chính thường đẩy doanh nghiệp vào thế bế tắc.

Tác động từ yếu tố vĩ mô (Kinh tế, Thiên tai, Dịch bệnh)

Những yếu tố khách quan như suy thoái kinh tế toàn cầu, lạm phát tăng cao, thiên tai hoặc dịch bệnh là những cú sốc lớn đối với sức khỏe doanh nghiệp. Những sự kiện này làm đứt gãy chuỗi cung ứng, giảm sút sức mua của thị trường và gia tăng chi phí đầu vào. Những doanh nghiệp có sức đề kháng yếu, không kịp thích nghi sẽ buộc phải rời bỏ thị trường.

Các câu hỏi thường gặp (FAQ) khi giải thể doanh nghiệp

Câu 1: Thời gian hoàn tất thủ tục giải thể mất bao lâu?

Theo quy định, thời gian xử lý hồ sơ tại Sở Tài chính là 05 – 07 ngày làm việc. Tuy nhiên, thời gian thực tế thường kéo dài từ 1 đến 3 tháng, thậm chí lâu hơn. Nguyên nhân chính là do doanh nghiệp mất nhiều thời gian để thực hiện thủ tục quyết toán thuế, giải trình số liệu và hoàn thành nghĩa vụ đóng thuế với cơ quan quản lý thuế trước khi được phép nộp hồ sơ giải thể.

Câu 2: Doanh nghiệp chưa thanh toán hết nợ có được giải thể không?

Không. Theo khoản 2 Điều 207 Luật Doanh nghiệp 2020, điều kiện tiên quyết để giải thể là doanh nghiệp phải bảo đảm thanh toán hết các khoản nợ và nghĩa vụ tài sản khác (nợ lương, nợ thuế, nợ đối tác…). Nếu doanh nghiệp mất khả năng thanh toán (không còn tài sản để trả nợ), doanh nghiệp phải chuyển sang thực hiện thủ tục Phá sản, không được làm thủ tục giải thể.

Câu 3: Có được tự ý ngừng hoạt động mà không làm thủ tục giải thể không?

Tuyệt đối không. Nếu doanh nghiệp tự ý rời khỏi khỏi địa chỉ kinh doanh mà không làm thủ tục giải thể:

- Doanh nghiệp sẽ bị khóa mã số thuế.

- Người đại diện theo pháp luật sẽ bị đưa vào danh sách đen, bị cấm xuất cảnh (nếu còn nợ thuế) và không được phép đứng tên thành lập doanh nghiệp mới trong một khoảng thời gian.

- Bị xử phạt hành chính nặng về hành vi trốn thuế và vi phạm quy định đăng ký kinh doanh.

Câu 4: Phân biệt Giải thể và Tạm ngừng kinh doanh?

- Tạm ngừng kinh doanh: Là việc doanh nghiệp tạm thời nghỉ hoạt động trong một thời gian nhất định (tối đa 1 năm/lần), sau đó sẽ quay lại hoạt động. Tư cách pháp nhân vẫn còn.

- Giải thể: Là chấm dứt hoàn toàn sự tồn tại của doanh nghiệp vĩnh viễn. Tư cách pháp nhân bị xóa bỏ.

Câu 5: Thứ tự ưu tiên thanh toán nợ khi giải thể như thế nào?

Khi thanh lý tài sản, doanh nghiệp phải thanh toán theo thứ tự ưu tiên sau (theo khoản 5 Điều 208 Luật Doanh nghiệp):

- Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế của người lao động.

- Nợ thuế.

- Các khoản nợ khác.

Câu 6: Chi phí giải thể doanh nghiệp gồm những gì?

Hiện nay, Nhà nước không thu lệ phí khi nộp hồ sơ đăng ký giải thể tại Sở Tài chính. Tuy nhiên, doanh nghiệp sẽ tốn các chi phí khác như: tiền thuế còn nợ, tiền phạt chậm nộp thuế (nếu có), chi phí hủy con dấu (nếu có), chi phí đăng bố cáo và phí dịch vụ tư vấn pháp lý (nếu thuê đơn vị ngoài).

Câu 7: Đang làm thủ tục giải thể có được rút hồ sơ để hoạt động lại không?

Được. Trước khi Cơ quan đăng ký kinh doanh cập nhật tình trạng “Đã giải thể” trên Hệ thống thông tin quốc gia, doanh nghiệp có thể nộp hồ sơ xin hủy bỏ quyết định giải thể để quay lại hoạt động bình thường. Tuy nhiên, doanh nghiệp phải thực hiện thủ tục khôi phục mã số thuế với cơ quan thuế (nếu đã bị đóng).

KẾT LUẬN

Giải thể doanh nghiệp là một thủ tục phức tạp với nhiều rủi ro pháp lý, đặc biệt là trong khâu quyết toán thuế. Một sai sót nhỏ cũng có thể khiến người đại diện pháp luật bị cấm xuất cảnh hoặc chịu trách nhiệm tài sản cá nhân.

Để quá trình đóng cửa doanh nghiệp diễn ra nhanh chóng, đúng luật và an toàn tuyệt đối, hãy liên hệ ngay với MGI Consulting. Chúng tôi cung cấp giải pháp Giải thể doanh nghiệp trọn gói, thay bạn xử lý toàn bộ hồ sơ từ Thuế, Bảo hiểm đến Sở Tài chính.

Chi tiết dịch vụ hỗ trợ của MGI: Dịch vụ giải thể doanh nghiệp 2026