Trong hoạt động kinh doanh, không ít doanh nghiệp rơi vào tình huống mã số thuế (MST) bị chuyển sang trạng thái “Không hoạt động tại địa chỉ đã đăng ký”. Điều này đồng nghĩa với việc mã số thuế của công ty đã bị khoá và phải thực hiện quy trình khôi phục mã số thuế để hoạt động lại. Thực tế, hệ thống quản lý thuế không tự động khóa mã số thuế nếu doanh nghiệp tuân thủ đầy đủ các quy định. Tình trạng này thường phát sinh do doanh nghiệp chậm nộp hồ sơ khai thuế hoặc cơ quan thuế không liên lạc được với đơn vị tại trụ sở chính.

Việc bị khóa mã số thuế gây ra những hệ lụy nghiêm trọng, khi đó công ty chỉ còn tồn tại trên danh nghĩa và không thể thực hiện các nghĩa vụ liên quan đến mã số thuế như: nộp tờ khai, báo cáo định kỳ, thay đổi nội dung đăng ký kinh doanh, xuất hoá đơn cho khách hàng... Vì vậy, dù muốn duy trì hoạt động bình thường hay cần mở lại để làm thủ tục giải thể, việc khôi phục mã số thuế là quy trình bắt buộc và cần được thực hiện sớm

Khái niệm về “Khóa/ Đóng” mã số thuế

Là trạng thái Mã số thuế không còn giá trị sử dụng trên hệ thống dữ liệu điện tử của cơ quan Thuế. Tình trạng này được chia thành hai nhóm khác nhau:

Chấm dứt hiệu lực mã số thuế (Đóng mã số thuế vĩnh viễn)

Đây là thủ tục được thực hiện khi doanh nghiệp, tổ chức hoặc cá nhân chấm dứt tồn tại (Giải thể, phá sản, chấm dứt hoạt động kinh doanh).

Mã số thuế bị đóng vĩnh viễn và không được cấp lại cho bất kỳ đối tượng nào khác. Người nộp thuế phải hoàn thành mọi nghĩa vụ tài chính trước khi thực hiện bước này.

Người nộp thuế ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế hoặc NNT không hoạt động tại địa chỉ đã đăng ký (Tạm khóa)

Đây là trạng thái thường gọi là “bị khóa”. Cơ quan Thuế ban hành thông báo bằng văn bản và cập nhật trạng thái này trên hệ thống khi:

- Cơ quan Thuế xác định người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

- Người nộp thuế vi phạm pháp luật thuế đến mức bị cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn hoặc khóa mã số thuế để ngăn chặn các giao dịch phát sinh.

Nguyên nhân dẫn đến việc Mã số thuế bị “Khoá/ Đóng”

Bị “Cưỡng chế” do vi phạm quy định tại địa chỉ đăng ký

Đây là nguyên nhân phổ biến nhất. Khi cán bộ Thuế định kỳ hoặc đột xuất đi kiểm tra tình trạng hoạt động thực tế của doanh nghiệp:

- Không treo bảng hiệu: Theo quy định, doanh nghiệp phải treo biển hiệu tại trụ sở chính. Việc không treo biển hoặc biển hiệu bị che khuất khiến cán bộ thuế kết luận doanh nghiệp không hiện diện tại đây.

- Văn phòng đóng cửa kéo dài: Khi cán bộ thuế đến xác minh nhiều lần nhưng văn phòng luôn trong tình trạng “đóng cửa”, không có nhân sự làm việc, họ sẽ lập biên bản xác minh với chính quyền địa phương hoặc ban quản lý tòa nhà về việc doanh nghiệp không còn hoạt động tại đây.

- Thông báo gửi đi bị trả về: Khi cơ quan Thuế gửi các văn bản (như thông báo nợ thuế, thông báo giải trình sai lệch tờ khai,...) qua đường bưu điện nhưng bị bưu cục trả lại với lý do không có người nhận. Sau khi thông báo bị trả về hoặc gửi qua cổng điện tử mà không có phản hồi, cơ quan Thuế sẽ phát hành thông báo mời doanh nghiệp lên làm việc. Nếu quá 03 lần thông báo mà doanh nghiệp vẫn không phản hồi thì hệ thống sẽ tự động chuyển trạng thái MST sang “Không hoạt động tại địa chỉ đăng ký”.

- Chậm nộp tờ khai: Doanh nghiệp không nộp hồ sơ khai thuế (GTGT, TNDN, TNCN) từ 01 kỳ trở lên mà không có lý do chính đáng.

- Quá hạn không nộp tiền thuế phát sinh (Thuế GTGT, TNDN, Lệ phí môn bài…)

- Nhiều doanh nghiệp thay đổi trụ sở thực tế nhưng chỉ làm thủ tục trên Sở Tài chính mà quên thực hiện các bước thông báo với cơ quan Thuế trực quản (hoặc ngược lại). Khi cơ quan Thuế cũ thực hiện rà soát để chuyển hồ sơ hoặc kiểm tra địa chỉ cũ, họ không thấy doanh nghiệp và ngay lập tức ban hành thông báo ngừng hoạt động trên hệ thống toàn quốc.

Trạng thái “lơ lửng” sau khi doanh nghiệp đã chủ động giải thể hoặc đang làm dang dở thủ tục đóng MST

Trong thuật ngữ chuyên ngành, đây là trạng thái mã số thuế bị tạm khóa cưỡng chế.

- Trạng thái này sẽ xuất hiện khi doanh nghiệp chủ động nộp hồ sơ yêu cầu giải thể lên Sở Tài Chính, và khi Sở chấp thuận hồ sơ bước 1, hệ thống sẽ đẩy dữ liệu sang Thuế và MST nhảy sang trạng thái này. Vì còn nợ, nên Thuế không thể cho phép đóng mã số thuế vĩnh viễn (chấm dứt hiệu lực), mà phải treo ở trạng thái này để quản lý.

- Đang làm thủ tục giải thể nhưng "bỏ ngang" giữa chừng: Nhiều doanh nghiệp sau khi nộp hồ sơ lên Sở Tài chính thì chủ quan không sang cơ quan Thuế để chốt số liệu. Hoặc khi sang Thuế, thấy số tiền nợ thuế và tiền phạt chậm nộp quá lớn nên chủ doanh nghiệp bỏ ngang không làm nữa. MST sẽ bị treo ở trạng thái này. Doanh nghiệp lúc này không còn quyền kinh doanh nhưng nợ thuế thì vẫn còn đó và tiền chậm nộp vẫn tiếp tục tăng hàng ngày.

- Doanh nghiệp bị Sở Tài chính ban hành quyết định Thu hồi Giấy chứng nhận đăng ký doanh nghiệp (do vi phạm pháp luật, giả mạo hồ sơ, hoặc ngừng kinh doanh quá 1 năm không báo cáo). Trường hợp này khác với giải thể tự nguyện vì việc khôi phục lại mã số thuế này là cực kỳ khó khăn.

Giải thể hoặc tổ chức lại doanh nghiệp (sáp nhập, chia tách)

Đây là trường hợp mã số thuế bị đóng dựa trên yêu cầu tự nguyện của doanh nghiệp khi không còn nhu cầu kinh doanh hoặc thay đổi cấu trúc pháp lý.

- Giải thể doanh nghiệp: Mã số thuế sẽ được làm thủ tục chấm dứt hiệu lực vĩnh viễn sau khi doanh nghiệp hoàn tất nghĩa vụ quyết toán thuế và nộp hết “nợ nần”.

- Tổ chức lại doanh nghiệp (Sáp nhập/Hợp nhất): Mã số thuế của các công ty bị sáp nhập hoặc công ty cũ bị hợp nhất sẽ bị đóng để chuyển giao nghĩa vụ sang thực thể mới.

- Chia/ Tách doanh nghiệp: Mã số thuế của công ty cũ sẽ bị chấm dứt hiệu lực để hình thành các mã số thuế mới cho các công ty con sau khi chia.

Hậu quả khi bị “Khoá/ Đóng” mã số thuế

Doanh nghiệp không thể thực hiện những việc sau:

Về sử dụng hoá đơn: Người nộp thuế (NNT) không thể phát hành và lập hoá đơn GTGT, hoá đơn bán hàng dưới mọi hình thức.

Về việc thực hiện nghĩa vụ khai thuế: Hệ thống Thuế điện tử sẽ ngừng tiếp nhận toàn bộ hồ sơ khai thuế, hồ sơ đăng ký thuế của doanh nghiệp, bao gồm:

- Hồ sơ khai thuế GTGT, thuế TNCN.

- Hồ sơ quyết toán thuế TNDN, quyết toán thuế TNCN.

- Báo cáo tài chính và các phụ lục kèm theo.

Về cập nhật thông tin đăng ký doanh nghiệp: Cơ sở dữ liệu giữa Cơ quan Thuế và Cơ quan Đăng ký kinh doanh liên thông, NNT không thể thực hiện các thủ tục thay đổi nội dung Giấy chứng nhận đăng ký doanh nghiệp trên Hệ thống thông tin quốc gia về đăng ký doanh nghiệp.

Về giao dịch điện tử: Chữ ký số gắn với mã số thuế bị khoá sẽ bị hệ thống từ chối xác thực trong các giao dịch nộp thuế điện tử hoặc nộp hồ sơ hoàn thuế.

Về hoạt động xuất nhập khẩu: Cơ quan Hải quan sẽ ngừng làm thủ tục thông quan hàng hóa đối với các mã số thuế không ở trạng thái đang hoạt động trên hệ thống dữ liệu quốc gia.

Các khung hình phạt hành chính liên quan đến vi phạm Mã số thuế

Căn cứ theo Nghị định 125/2020/NĐ-CP quy định Xử phạt vi phạm hành chính về thuế, hoá đơn:

- Phạt do chậm nộp tờ khai, báo cáo thuế TNDN, thuế GTGT, thuế TNCN và tờ khai lệ phí môn bài. Tùy theo số ngày chậm nộp mà doanh nghiệp có thể bị phạt tiền từ 2.000.000 đồng - 25.000.000 đồng;

- Phạt chậm nộp tiền thuế môn bài, chậm nộp thuế GTGT, thuế TNCN và thuế TNDN (nếu có).

Lưu ý: Mức phạt trên áp dụng cho tổ chức (doanh nghiệp). Đối với hộ kinh doanh cá thể, mức phạt tiền có thể bằng 1/2 mức phạt đối với tổ chức. Việc nộp phạt là điều kiện tiên quyết để được cơ quan Thuế xem xét hồ sơ Khôi phục mã số thuế.

Các trường hợp được khôi phục MST

- Khi có văn bản hủy bỏ thu hồi Giấy phép: Áp dụng khi cơ quan Nhà nước có thẩm quyền ra văn bản hủy bỏ quyết định thu hồi Giấy chứng nhận đăng ký kinh doanh hoặc các giấy phép tương đương.

- Khi thay đổi ý định giải thể: Người nộp thuế có nhu cầu tiếp tục hoạt động kinh doanh sau khi đã nộp hồ sơ chấm dứt hiệu lực mã số thuế, nhưng tại thời điểm đề nghị, cơ quan Thuế chưa ban hành Thông báo chấm dứt hiệu lực mã số thuế chính thức.

- Khi đã khắc phục vi phạm về địa chỉ: Áp dụng trường hợp cơ quan Thuế đã ban hành thông báo Người nộp thuế không hoạt động tại địa chỉ đã đăng ký, nhưng tại thời điểm đề nghị, doanh nghiệp chưa bị thu hồi Giấy phép kinh doanh và mã số thuế chưa bị chấm dứt hiệu lực hoàn toàn trên hệ thống.

- Khi muốn Giải thể doanh nghiệp: để hoàn tất thủ tục giải thể, doanh nghiệp phải thực hiện Quyết toán thuế và Chốt nghĩa vụ thuế với cơ quan Thuế quản lý trực tiếp. Tuy nhiên, khi mã số thuế đang bị khóa, hệ thống sẽ chặn mọi thao tác nộp tờ khai và quyết toán. Do đó, doanh nghiệp buộc phải thực hiện thủ tục khôi phục mã số thuế về trạng thái "Đang hoạt động" trước khi có thể nộp hồ sơ xin "Chấm dứt hiệu lực mã số thuế" (Giải thể).

Hồ sơ và Thủ tục khôi phục Mã số thuế cho Doanh nghiệp

Khi phát hiện công ty bị khóa mã số thuế, bạn cần thực hiện theo các bước sau đây để được mở lại mã số thuế cho công ty:

BƯỚC 1: Tra cứu và xác định tình trạng pháp lý của mã số thuế

Liên hệ Cán bộ thuế quản lý trực tiếp hoặc tra cứu trên trang http://tracuunnt.gdt.gov.vn/ của Tổng cục Thuế để biết được lý do doanh nghiệp bị khóa mã số thuế và cách khắc phục.

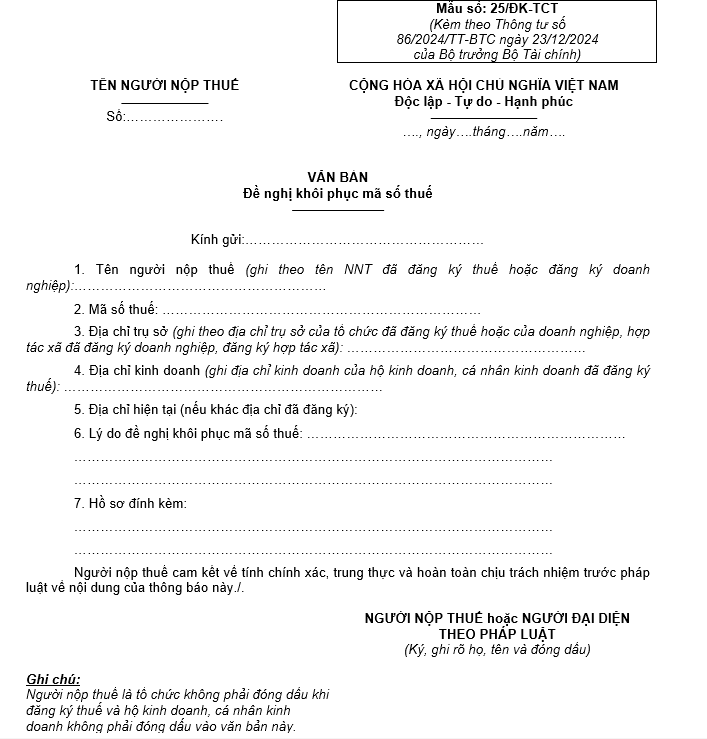

BƯỚC 2: Nộp công văn xin khôi phục Mã số thuế (Mẫu số 25/ĐK-TCT)

Sau khi đã nắm rõ tình hình, doanh nghiệp soạn thảo và nộp hồ sơ xin khôi phục mã số thuế gửi tới cơ quan Thuế quản lý trực tiếp.

Thành phần hồ sơ:

- Văn bản đề nghị khôi phục mã số thuế (Mẫu số 25/ĐK-TCT) theo Thông tư 86/2024/TT-BTC.

- Văn bản uỷ quyền (nếu có);

- Các giấy tờ theo yêu cầu khác (nếu có).

Mẫu số 25/DK-TCT- Văn bản đề nghị khôi phục MST: Mẫu đơn đề nghị phục hồi mã số thuế mới nhất – Biểu mẫu số 25/ĐK-TCT, được ban hành kèm theo Thông tư 86/2024/TT-BTC và chính thức áp dụng từ ngày 06/02/2025.

BƯỚC 3: Liên hệ Cán bộ quản lý thuế trực tiếp

Đây là bước quan trọng nhất. Doanh nghiệp cần chủ động làm việc với cán bộ quản lý (thuộc Đội Kiểm tra thuế hoặc Đội Quản lý NNT) để:

- Nhận thông tin chi tiết về các lỗi vi phạm khiến mã số thuế bị khóa.

- Nhận danh sách các tờ khai thuế, báo cáo thuế còn thiếu trên hệ thống.

- Đối soát số tiền thuế nợ và tiền chậm nộp tính đến thời điểm hiện tại.

BƯỚC 4: Nộp đầy đủ tờ khai, báo cáo, khắc phục vi phạm theo yêu cầu của cơ quan thuế

Trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ đề nghị khôi phục mã số thuế, cơ quan Thuế quản lý trực tiếp sẽ rà soát hệ thống và yêu cầu doanh nghiệp hoàn thành các nghĩa vụ pháp lý còn tồn đọng. Đây là điều kiện tiên quyết để mã số thuế được kích hoạt trở lại. Cụ thể:

- Hoàn tất hồ sơ khai thuế: Doanh nghiệp phải nộp bổ sung đầy đủ các hồ sơ khai thuế, quyết toán thuế và báo cáo tình hình sử dụng hóa đơn còn thiếu trong giai đoạn mã số thuế bị khóa.

- Tất toán nghĩa vụ tài chính: Thực hiện nộp đầy đủ số tiền thuế nợ, tiền chậm nộp và các khoản tiền phạt vi phạm hành chính theo quyết định xử phạt của cơ quan Thuế trước khi thực hiện các bước khôi phục tiếp theo.

- Xác minh thực tế tại trụ sở: Doanh nghiệp phải thực hiện việc treo biển hiệu công ty tại trụ sở chính. Cơ quan Thuế sẽ cử cán bộ quản lý xuống kiểm tra và lập Biên bản xác minh tình trạng hoạt động của Người nộp thuế tại địa chỉ đã đăng ký.

Sau khi doanh nghiệp đã khắc phục đầy đủ các vi phạm và có biên bản xác minh địa chỉ đạt yêu cầu, cơ quan Thuế sẽ thực hiện cập nhật và khôi phục trạng thái hoạt động cho mã số thuế trên hệ thống.

BƯỚC CUỐI: Kiểm tra và duy trì trạng thái sau khi khôi phục

Sau khi nhận được Thông báo khôi phục mã số thuế (Mẫu số 19/TB-ĐK-TCT) và thấy trạng thái trên hệ thống đã chuyển sang “Đang hoạt động”, doanh nghiệp cần thực hiện cập nhật chữ ký số, hoá đơn điện tử, khai thuế đúng kỳ hạn.

Để tránh việc bị khóa MST trong tương lai, doanh nghiệp cần đảm bảo luôn có nhân sự trực tại trụ sở, treo biển hiệu rõ ràng và kiểm tra hộp thư điện tử/thư bưu điện từ cơ quan Thuế thường xuyên.

KẾT LUẬN

Việc mã số thuế bị khóa không chỉ làm tê liệt hoạt động kinh doanh hiện tại mà còn để lại "vết đen" trong hồ sơ pháp lý của doanh nghiệp về lâu dài. Quy trình khôi phục đòi hỏi sự am hiểu tường tận về thủ tục hành chính, số liệu kế toán và kỹ năng giải trình với cơ quan Thuế. Bất kỳ sai sót nào trong khâu chuẩn bị hồ sơ cũng có thể khiến thời gian chờ đợi kéo dài thêm, gây thiệt hại lớn về kinh tế và uy tín với đối tác.

Thay vì tự mình loay hoay với các thủ tục phức tạp, hãy để MGI Consulting đồng hành cùng bạn. Với đội ngũ chuyên gia giàu kinh nghiệm, chúng tôi cam kết xử lý hồ sơ nhanh chóng, chính xác, giúp doanh nghiệp gỡ bỏ rủi ro pháp lý và sớm trở lại hoạt động bình thường.

Đừng để sự chậm trễ làm gián đoạn cơ hội kinh doanh của bạn. Hãy liên hệ ngay với MGI Consulting để được tư vấn lộ trình khôi phục chi tiết và nhận báo giá ưu đãi nhất.

Quý doanh nghiệp cần hỗ trợ khôi phục mã số thuế hoặc tư vấn các thủ tục pháp lý doanh nghiệp, vui lòng kết nối với bộ phận chuyên môn của MGI qua các kênh sau:

- Hotline / Zalo (Hỗ trợ 24/7): 0868 433 717

- Email tiếp nhận hồ sơ: tuvandautu.mgi@gmail.com

Chuyên viên của MGI sẽ phản hồi và đưa ra phương án xử lý cho quý khách trong vòng 30 phút.